Conectamos clientes, canais e administradoras para oferecer a melhor experiência em vendas, pós-venda, secundário e funding para o seu consórcio.

Há 6 anos no mercado, a Consorciei tem expertise em consórcio e um time engajado em gerar resultados para administradoras de consórcio e canais.

Clientes atendidos todos os meses

Em créditos vendidos no mercado primário

Pagos para clientes no mercado secundário

Tokens de IA gerados em chat com clientes

Cotas compradas de consorciados

NPS acima da média do mercado

A Consorciei é pioneira na adoção de inteligência artificial no atendimento direto ao cliente e no controle de CRM de vendas.

Inovamos com soluções que transformam o consórcio tradicional, gerando novas receitas e melhorando a experiência do cliente.

Atuamos com responsabilidade, seguindo rigorosamente a LGPD e adotando práticas de compliance que garantem segurança, ética e transparência no uso de dados.

Construímos parcerias duradouras com grandes administradoras e fundos de investimento, entregando resultados consistentes e confiança ao longo do tempo.

Somos especialistas no setor de consórcios, com soluções pensadas especificamente para suas regras, dinâmicas e desafios únicos.

Nossa equipe reúne especialistas com ampla experiência no setor, unindo conhecimento técnico e visão estratégica para impulsionar a inovação no mercado de consórcios.

Nossas soluções são escaláveis e automatizadas, preparadas para operar com alto volume de transações com eficiência, segurança e inteligência de dados.

Atuamos com rapidez e adaptabilidade, focados em eliminar obstáculos operacionais e acelerar resultados para administradoras e canais.

Entregamos tecnologias personalizadas, adaptadas às necessidades específicas de cada parceiro, garantindo aderência operacional e maximização de resultados.

Oferecemos soluções white-label e APIs robustas que se integram facilmente aos sistemas dos parceiros, garantindo uma jornada digital unificada e sem atritos.

Estruturamos grupos sob medida para atender objetivos comerciais e perfis de público específicos.

Qualifique leads com IA de forma rápida e fácil

Utilize uma IA especialista em consórcio para aumentar suas vendas

Conecte todas as etapas da experiência via API

Acompanhe a performance do atendimento e vendas realizadas em um lugar só.

Conecte-se a diversas administradoras de consórcio para oferecer a melhor opção para seu cliente

Jornadas whitelabel de autosserviço para regularização de consórcio e atendimento com IA especializado 24/7

APIs para integração com backoffice e organização

Comunicação eficiente para maximizar a retenção e reativação

Atenda e oferte para todos os clientes, todos os meses

Opção de crédito com garantia na cota como diferencial ou opção de regularização

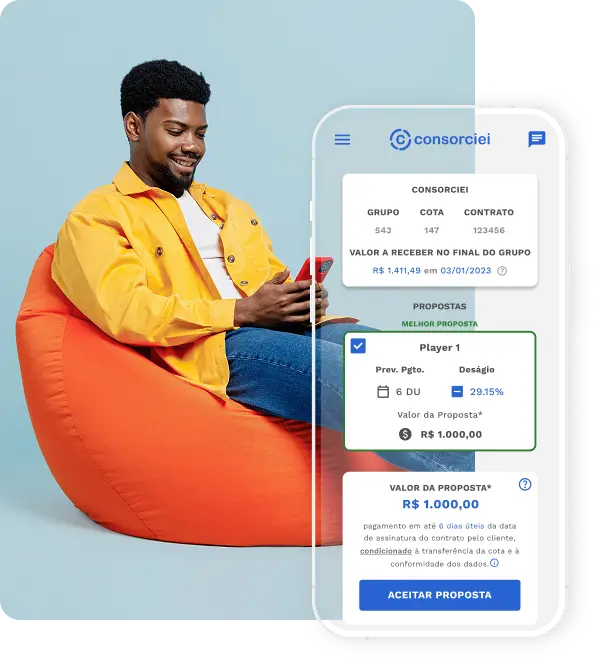

Captura de contexto do cliente e conexão com mercado secundário como alternativa ao cancelamento

Oferta de jornada white-label completa e segura para venda da cota no mercado secundário, com alta taxa de conversão e excelente NPS

Jornadas dedicadas a cotas canceladas, contempladas e transferência entre pessoas

APIs para conexão com canais da administradora, oferta inteligente e integrações para escalas elevadas

Plataforma conectada a fundos garantindo os melhores preços

Acompanhamento e visibilidade de todas as transações, preços e resultados gerados

Régua de comunicação e conversão para transações do secundário, com ótimo resultado e transparência

Servicing para fundos e grandes carteiras de cotas de consórcio por equipe especializada, da precificação a gestão das cotas.

Estruturação de veículos com estratégias específicas para compra de cotas

Capital inteligente para investimento em grupos de consórcio, aumentando contemplações e gerando resultado

Modelagem e investimento em grupos com características específicas, como contemplação acelerada e recompra garantida

Funding especializado e altamente competitivo para aquisição estruturada de grandes carteiras de cotas.

Convidamos você a fazer parte dessa jornada disruptiva e contribuir para a transformação do mercado de consórcios no país.

Ir para página de carreiras

Uma grande dúvida é sobre a forma de declarar a compra de consórcio, então pensando nisso, fizemos este artigo para tirar as principais dúvidas

Vem conferir e saiba tudo sobre como declarar o seu consórcio no Imposto de Renda!

Agora, o Brasil faz parte dos 120 países que têm uma legislação específica para o tratamento de dados pessoais.

Saiba tudo e fique por dentro da LGPD com este artigo.

Trocar de carro, comprar a casa própria para sair do aluguel ou mesmo adquirir um segundo imóvel são tarefas que exigem planejamento e boas decisões financeiras na hora de escolher o modelo de pagamento.

Este site respeita a sua privacidade e utiliza cookies para aprimorar sua experiência e personalizar o conteúdo exibido. Ao prosseguir, você está concordando com nossa Política de Privacidade, que detalha como seus dados são tratados e seus direitos relacionados.